Седмичен анализ за зърно: 12 – 23 декември

Новата съвместна рубрика на Агровест и експертите от „Контент Агро“ ще ви информира на седмична база за последните тенденции по местните пазари и международните борси.

Цените на зърното се движеха колебливо през последните дни, оставайки под натиск преди Коледа. Тази тенденция беше ясно изразена най-вече при рапицата, поради развитието на пазара на соя.

В края на годината експертите споделят определени очаквания, но все още се въздържат от конкретни прогнози за развитието при цените на зърното през 2025 г. поради противоречивите сигнали от международните пазари.

В страната, Държавен фонд „Земеделие“ (ДФЗ) преведе 584 716 777 лв. на 46 014 земеделски стопани, заявили участие в базовата интервенция „Основно подпомагане на доходите за устойчивост“ (ОПДУ) за Кампания 2024. Кандидатите получават финансова подкрепа след приключване на административните проверки и проверките на място, разписани в изискванията за допустимост.

Основното подпомагане на доходите за устойчивост (ОПДУ) е годишно необвързано с производството, еднакво за цялата територия на страната плащане, под формата на единна сума, което се предоставя за всички допустими за подпомагане площи, заявени от земеделски стопанин.

Помощта се базира на хектар допустима земеделска площ, върху която земеделският стопанин извършва земеделска дейност и която ползва въз основа на валидно правно основание.

Окончателният размер на подпомагането на хектар по интервенцията за Кампания 2024 ще бъде определен със заповед на министъра на земеделието и след одобряване на окончателните данни за слой „Физически блокове“ и специализирания слой „ПЗП – косене“ ще бъдат направени и финалните плащания по ОПДУ през юни 2025 г.

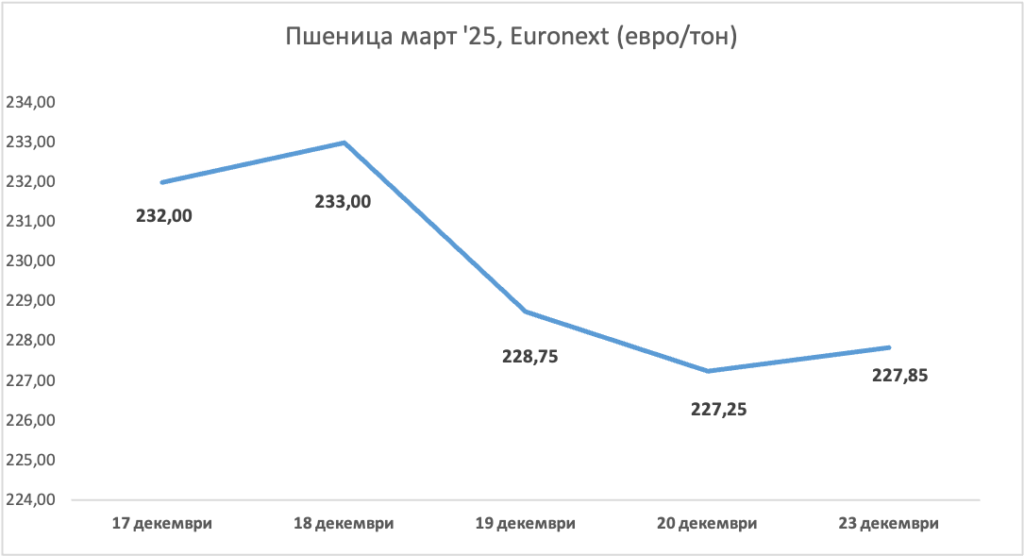

В Европа, цените на пшеницата в Париж останаха под натиск в последната седмица преди Коледа (фиг.1).

В първата си прогноза за зърнената реколта в ЕС-27 и Великобритания за 2025 г. COCERAL предвижда 7% увеличение на производството спрямо предходната година.

Европейската асоциация, която се фокусира върху търговията със селскостопански продукти, публикува прогнозата си на 19 декември, обявявайки общото производство на зърно около 297,8 милиона тона, спрямо 278,5 милиона през 2024 г.

„Масово разпространените метеорологични проблеми тази година причиниха общото производство на зърно в ЕС-27 + Обединеното кралство да падне със 7% под средното за пет години и до най-ниското ниво през последните 10 години“, пише в доклада.

Начело в очакваното възобновяване на производството е пшеницата (с изключение на твърдата), която се очаква да се увеличи от 125,5 милиона тона на 140,4 милиона, главно поради по-голямата засадена площ и връщането към нормалните добиви в Западна Европа след разочароващата реколта през 2024 г. , казват от COCERAL.

Производството на ечемик в ЕС-27 и Обединеното кралство се очаква да достигне 59,7 милиона тона спрямо 57,3 милиона през 2024 г., се казва в доклада.

Реколтата от царевица в ЕС-27 и Обединеното кралство през 2025 г. ще се увеличи на годишна база до 61,9 милиона тона, спрямо 60,2 милиона, с много по-голяма реколта в балканските страни, но малко по-ниско производство в Германия и Франция, твърдят от агенцията.

Прогнозите са, че реколтата от рапица ще се възстанови от 18,3 милиона тона през 2024 г. до 20,3 милиона, главно поради завръщане на интереса към културата в Румъния и България и възстановяване на добивите във Франция и Германия, коментират експертите.

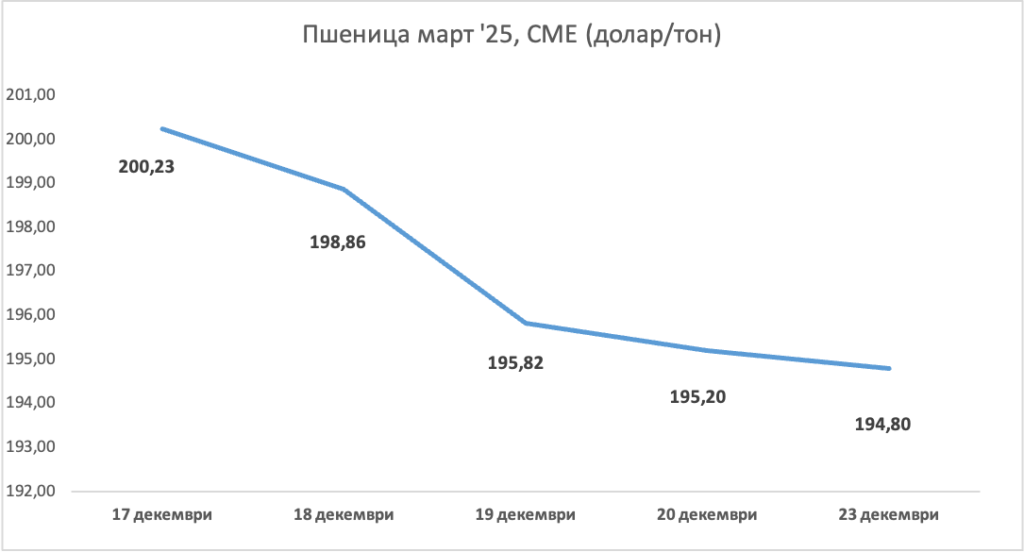

През океана, пазарът в Чикаго е под силен натиск както на фона на скока на доларовия индекс до най-високото ниво от 2 години насам, така и под влиянието на резкия спад на американските фондови пазари. (фиг.2).

Соевият комплекс се развива в низходяща тенденция в контекста на новата рекордна реколта в Южна Америка. Несигурността, която в момента тежи върху сектора на биогоривата в Съединените щати, се добавя към низходящия тон за момента.

В ефекта на доминото, царевицата – с по-силни основи, пада под влиянието на соята, докато пшеницата пада след царевицата.

В региона на Черно море, цените на зърното започнаха да нарастват, както в Украйна, така и в Русия. Украински експерти твърдят, че „обемът на договорите за износ на пшеница от Украйна през декември възлизат на общо 1,1 милиона тона и високото търсене от страна на износителите може да повиши цените с 20 до 25 долара за тон през декември-януари“.

В Русия, експортните цени на пшеницата също са се повишили на седмична база, но изнесените обеми падат. Обяснението на експертите е, че някои фермери отлагат продажбите, за да се опитат да намалят данъците си, докато метеорологичните условия в пристанищата на Черно и Азовско море допълнително затрудняват експорта.

Дмитрий Рилко, ръководител на консултантската компания IKAR, каза, че цената на руската пшеница с 12,5% протеин за доставка на свободен борд (FOB) в края на декември до началото на януари се е увеличила с 6 долара до 234 долара за тон.

Консултантска компания Sovecon също докладва за увеличение обявявайки, че цените на руската пшеница, със същото съдържание на протеин и условия за доставка са били от 227 до 232 долара за тон, в сравнение с 225 до 229 долара предходната седмица.

Sovecon отбеляза, че фермерите не са склонни да продават в края на годината и отлагат продажбите за следващата година, за да минимизират данъчните си разходи.

В края на миналата седмица, Кремъл излезе и с официално становище за експортната дейност от страната. По този начин, Русия определи квоти за износ на зърно за следващата година по отношение на продажбите извън Евразийския икономически съюз.

По данни на земеделското министерство за периода 15 февруари – 30 юни 2025 г. квотата за износ на пшеница е 10,6 млн. тона. За разлика от тях при царевицата, ръжта и ечемика квотата е 0. Руснаците определят количествата на база вътрешно търсене и предлагане.